О наступлении "золотого времени" и отсутствии признаков ухудшения ситуации говрят многие. Насколько оправдан этот оптимизм на фоне отрицательной динамики рынка риэлторы не уточняют. Но скидки по ипотеке в аккредитованных Сбербанком агентствах недвижимости пока сохранятся.

Однако, у Центрального банка (ЦБ) иной взгляд на ситуацию, а зампред Ксения Юдаева на днях заявила о намерении в ближайшее время обсудить с банкирами возможность привязки коэффициентов риска по ипотечным кредитам к показателю долговой нагрузки (ПДН) граждан.Несмотря на принятие вначале года Банком России мер, ограничивающих выдачу ипотечных кредитов заёмщикам с низким первоначальным взносом (от 10% до 20%), по мнению ЦБ банки смягчили стандарты кредитования за счёт выдачи кредитов заёмщиков с повышенной долговой нагрузкой. Хотя, качество ипотечных кредитов остаётся высоким и доля просроченной задолженности по ним на 1 октября 2019 года не превышала 0,9%, опасения существуют.

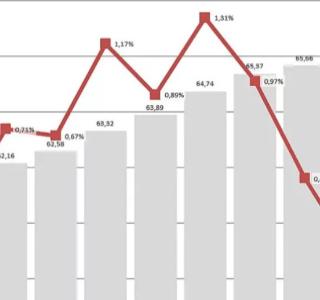

На основе анализа данных ЦБ, коллекторское агентство "Долговой Консультант" подготовило исследование, согласно которому в 1,5 быстрее общей задолженности растёт просроченная задолженность по ипотеке на первичном рынке жилья, а в 80% регионов страны сокращается доля ипотеки под залог договоров долевого участия (ДДУ) в ипотечных портфелях банков. Объём просроченных кредитов под залог ДДУ к началу ноября с.г. вырос на 882 млн. руб. (на 17%) до 5,942 млрд. руб.

Больше всего проблемных ипотечных кредитов приходится на Чеченскую Республику (1,75%), Пермский край (1,47%), Саратовскую область (1,23%). Денис Аксёнов (генеральный директор коллекторского агентства «Долговой Консультант») поясняет, что часть вины в появлении просроченной задолженности по ипотеке на новое жильё лежит на застройщиках - из-за затягивания сроков ввода дома в эксплуатацию, у заёмщика могут начаться проблемы с обслуживанием кредита (в отличие от готовой квартиры, новостройку не сдашь в аренду, чтобы временно пережить финансовые затруднения). Ещё, возможная причина, по словам Дениса, это переориентация заёмщиков на вторичный рынок жилья и общее падение объёмов выдач ипотеки на "первичке". С просроченной задолженностью по ДДУ работать тяжелее, поскольку отсутствует ликвидный залог, а сама она, по сути, неудачная инвестиция в первичный рынок жилья.

К счастью, есть регионы, где общая задолженность по ДДУ за последний год (на 01.11.2019) снизилась. Это Томская область (-14,28%), Забайкальский край (-13,56%), Кемеровская область (-9,11%).

На 01 ноября 2019 года общая задолженность по ипотеке под залог ДДУ выросла на 12% - до 1,47 трлн. руб.

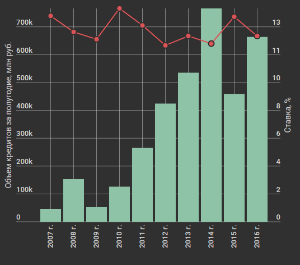

Всего за десять месяцев 2019 года, по данным ЦБ, было предоставлено 1,008 млн. кредитов (на 14,2% меньше аналогичного периода прошлого года), 2,232 трлн. руб. получили ипотечные заёмщики (-5,8%). Средневзвешенная ставка по ипотеке снизилась до 9,4%, став минимальной за всё время наблюдений.

Квартет М. Оценка. Покупка. Продажа. Обмен.