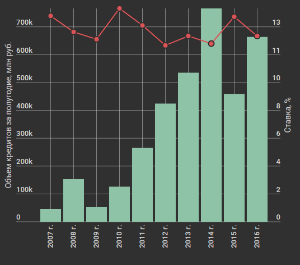

"Коммерсант", ссылаясь на данные Банка России, пишет о небывалом росте ипотечного кредитования в стране за минувшие годы. Например, в 2017 году банки выдали 2 трлн. руб., побив предыдущий максимум 2014 года (1,8 трлн. руб.), при средней сумме одного рублёвого кредита в 1,86 млн. руб. и количестве выданных ипотечных займов в 1,1 млн. руб. (на 28% больше, чем в 2016 году).

Пик выдачи ипотеки пришёлся на декабрь 2017 года (151 тыс. кредитов на сумму более 290 млрд. руб.), а темпы роста совокупного портфеля ипотечных кредитов в 2017 году составили 15,5% (в 2016 году – 12,8% и 12,9% в 2015-м). Средневзвешенная рублёвая ставка в декабре 2017 составила 9,79% (в начале года – 10,6%), просроченная задолженность снизилась до 1,3%.

Более половины кредитов выдал Сбербанк. По словам Николая Васева (директор дивизиона ДомКлик, Сбербанк.– Прим.) ипотечный портфель банка в 2017 году вырос до 2,9 трлн. руб. – на 17%: "Результаты 2017 года: мы выдали более 1 трлн рублей. Это в полтора раза больше, чем годом ранее и фактически это рекорд за всю историю ипотеки Сбербанка. Доля рынка составила 55,4%", – добавил Васев в интервью "Интерфакс-Недвижимость" на конференции "Инновации рынка недвижимости" в Сочи.

И это ещё не всё! Васев сообщил о 320 млрд. рублей, которые Сбербанк планирует выдать за пять лет по программе льготной ипотеки для семей с двумя и более детьми. Вообще, Сбербанк оставался главным ньюсмейкером на протяжении всей прошлой недели. На днях, руководитель блока "Корпоративный бизнес" Анатолий Попов сообщил о внедрении банком собственной нейронной сети для анализа стоимости недвижимости. Проект пока работает в пилотном режиме с базой данных по стрит-ретейлу. Данные, получаемые нейросетью (местоположение объекта, пешеходный трафик и т.д.), используются для расчета стоимости и, в отличие от оценщика, которому потребуется на эту операцию несколько часов, искуственный интеллект справляется за секунды. Сокращение затрат – на 30%, а при повышении точности, планируется довести до 50%. По оценкам специалистов, разработка и запуск такой сети могла стоить банку около 100 млн. руб. и окУпится в средне – или долгосрочной перспективе.

Обладая колоссальными (и, главное, предельно достоверными) данными, основанными на реальных сделках с недвижимостью, Сбер планирует запустить сервис оценки стоимости квартир. Этот сервис обещает быть максимально точным, в отличие от конкурентов, делающих расчёты из ценников рекламных объявлений. Имея в своих "закормах" такой внушительный объем информации (по утверждению Васева, 15-20% всех сделок с недвижимостью проходит через Сбербанк), банк сможет стать номером один на рынке аналитики и даже рекламных объявлений по недвижимости.

Сберегательный банк России уже давно перестал быть просто банком. Имея сеть из 17,5 тысяч подразделений по России, обладая уникальными ресурсами, возможностями и технологиями, он выигрывает конкурентную борьбу во многих секторах экономики: от строительства до IT, особенно в последние годы, кризисные, на фоне обесценения денег, зачистки банковской системы и т.д. и т.д. Обратная сторона медали, как мы видим, отсутствие возможности, качественно обработать большие данные, что требует от руководства финансового конгломерата выдающихся усилий, экспериментов, затрат.

Недвижимость, закладываемая банкам, наиболее часто является объектом манипуляций со стороны недобросовестных заёмщиков, самих банкиров и просто мошенников. Имея половину ипотечного портфеля страны, выпуская ипотечные облигации на десятки миллиардов рублей, менеджмент гиганта осознает весь риск человеческого фактора и не жалеет никаких денег на новые методы работы c данными, что, в конечном счете, приведет к снижению издержек, увеличению прибыли, почётному месту на финансовом Олимпе.

Точка зрения автора может не совпадать с мнением администрации сайта. Частичное или полное копирование материалов сайта возможно только с письменного разрешения. Ссылка на первоисточник обязательна.

Заказать звонок

Заполните форму и наши сотрудники свяжутся с Вами в удобное для Вас время!