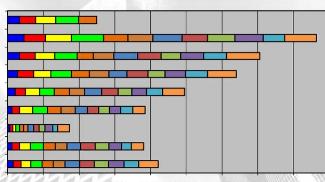

К публикации прилагается таблица с данными Агентства по страхованию вкладов (на 1 июля 2016 г.), раскрывающими структуру депозитов в российских банках.

Из неё следует, что на 537 063 575 депозитах размещены 22 729 685 797 000 руб. Счета на которых есть от 1 тысячи рублей до 100 тысяч рублей – 505 645 532 – примерно 94% от общего количества. Вряд ли вкладчик использует их в целях сбережения средств. Скорее всего, они имеют предназначение для "технических" операций: перевод денег, получение пенсий, пособий и пр. Дальше, идут накопления: довольно многочисленная группа (от 100 тыс до 700 тыс. руб.), которая состоит из 25 636 691 депонентов. Но за 700 тысяч можно купить небольшую квартиру только в городе районного значения или стать участником долевого строительства в пригороде небольшого областного центра (Рязань, Калуга, Тверь...).

Следующие три группы (от 700 тыс. до 1 млн руб., от 1 млн до 1,4 млн руб. и от 1,4 млн до 3 млн руб.) можно было бы объединить в одну, в связи с тем, что на каждого россиянина в среднем приходится 3,7 вклада (для незначительных накоплений нет никакого смысла в открытии нескольких счетов). Большинство таких граждан, в отличие от двух первых групп имеют депозиты в нескольких кредитных заведениях, обычно в пределах суммы страхового покрытия (1,4 тыс. руб.). Многие из них вполне могут без ипотеки приобрести квартиру в столице. Да и сумма в 1 миллион уже может стать первоначальным взносом на квартиру в Москве или в ближайшем Подмосковье.

Остаётся 2 группы. От 3 млн до 5 млн руб. и свыше 5 млн. руб. Несмотря на то, что последняя ненамного превышает количеством счетов первую (212 579 и 278 638 соответственно), в денежном выражении превосходство налицо – практически в 9 раз (803 071 117 руб. против 7 004 919 800 руб.). И если к группе от "трех до пяти" можно отнести потенциальных покупателей, людей, если не "нуждающихся", то рассматривающих недвижимость в России объектом вложений, то к "свыше пяти" это применимо в меньшей степени. В общем, получается как в известном фильме (о вечном противоречии желаний с возможностями).

В последние годы, в строительстве падает норма прибыли, уменьшается процент на депозит, а индивидуальное становится "коллективным",– "квадратный метр", как объект частных инвестиций заменил пай в инвестиционном фонде или, своего рода, произведение искусства (жилье в доме с вывеской "объект культурного наследия" на центрадьной улице города). Квартира, как единица продукции – сегодня начинает служить по прямому назначению. Всё остальное – в руках крупного капитала. Что же касается популярности сберегательных вкладов – "копилок" населения, то ярче автора, выразится на сей счет любимый всей страной киногерой

Квартет-М. Оценка. Покупка. Продажа. Обмен.

Точка зрения автора статьи которого публикуются в разделе "Статьи и обзоры" может не совпадать с мнением администрации сайта.

Частичное или полное копирование материалов сайта возможно только с письменного разрешения. Ссылка на первоисточник обязательна.