- в любой момент, в течение времени действия ипотечного договора, заёмщик вправе обратиться в банк с просьбой о предоставлении льготного периода на срок не более шести месяцев. Разрешается уменьшить размер выплат на это время или их приостановить;

- воспользоваться "каникулами" можно лишь в случае, если заёмщик находится в трудной жизненной ситуации, т.е. его доход снизился на 30% (в расчёт берутся два месяца до обращения и сравниваются со среднегодовым значением), а размер среднемесячных выплат по ипотеке превышал 50% от среднемесячного дохода;

- претендовать могут и те, у кого выросло число иждивенцев (инвалиды I и II группы, несовершеннолетние). Опять же, с оговорками: при условии, что доход заёмщика снизился на 20%, а выплаты по ипотеке стали превышать 40% от среднемесячного дохода;

- предметом ипотеки может быть только единственное жильё заёмщика;

- положения ипотечного договора, ранее, по требованию заёмщика не изменялись.

Несмотря на такой щедрый подарок, "Общероссийский народный фронт" (ОНФ) предложил расширить список причин, позволяющих россиянам претендовать на "каникулы". По словам Евгении Лазаревой (руководитель проекта ОНФ "За права заёмщиков". - Прим.), следует исключить из законопроекта ограничение трудных жизненных ситуаций, вынуждающих заёмщиков претендовать на данную льготу:

Мы считаем, что несправедливо лишать помощи тех, кто в ней реально нуждается, лишь на основе обозначенных критериев. Е. Лазарева. - Прим.

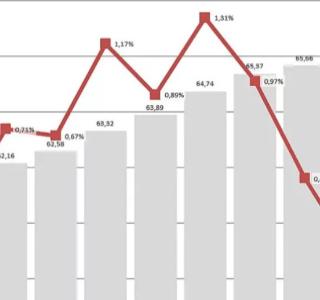

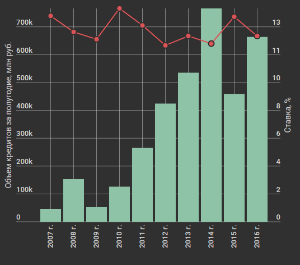

Одновременно, эксперты ДОМ.РФ уверенно заявляют о завершении периода роста ипотечных ставок, начавшегося сразу же за повышением Банком России ключевой ставки в конце 2018 года. По данным ДОМ.РФ, в прошлом году средняя ставка по ипотеке составляла 9,56%, а в январе-феврале 2018 года – 10,03%.

Руководитель аналитического центра ДОМ.РФ Михаил Гольдберг считает цифру 10,5% как максимальную по ставкам за первое полугодие при благоприятной ситуации на рынке.

Сергей Гордейко ("Русипотека") говорит о прекращении роста ставок (по его наблюдениям это произошло примерно 20 марта с.г.).

Николай Алексеенко (гендиректор Рейтингового агентства строительного комплекса) считает отыгранным эффект от повышения ключевой ставки, а итогом - нахождение ипотечных ставок на стабильном уровне.

Сергей Ишков (Boston Consulting Group) уверен, что снижение ставок по ипотеке - в интересах банков: при неизменной ключевой ставке и уменьшении стоимости привлечённых денег можно рассчитывать на понижение ипотечных займов.

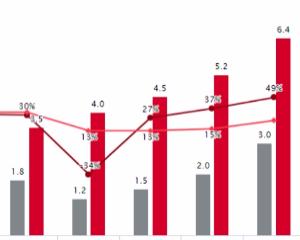

По оценкам ДОМ.РФ в первом квартале 2019 года в России выдано более 280 тыс. ипотечных кредитов на сумму 610-620 млрд. руб. По сравнению с аналогичным периодом года прошлого снижение по выданным займам составило 5%, но в денежном выражении наблюдается рост (5%).

Квартет М. Оценка. Покупка. Продажа. Обмен.