По данным ДОМ.РФ, с 2000 года ипотекой воспользовались более 9,5 млн. российских семей, из них 1,2 млн. получили кредиты в 2019 году. БОльшая часть заёмщиков - семьи с детьми (не менее 70%), 40% из них имеют два и более ребёнка. В настоящее время в стране действует ряд ипотечных программ, где государство субсидирует ставки по ипотечным кредитам (т.н. программы с господдержкой):

- 6% на весь срок кредита платят с 2019 года семьи у которых родился второй или последующий ребёнок;

- 450 тысяч рублей страна выделяет на погашение ипотеки семьям, где родился третий и последующий ребенок (на 30 января 2020 года поступило 41,5 тыс. заявок из которых 30,8 тыс. одобрены и выплачено по ним 11,1 млрд. руб.).

- 2% - ипотечная ставка для молодых семей в ДФО (программа стартовала в конце 2019 года) и получателей "дальневосточного гектара". На 23.01.2020 одобрено 4,9 тыс заявок на такие кредиты уполномоченными банками.

Однако, Алексей Яковлев (заместитель директора департамента финансовой политики Минфина России) считает, что субсидирование государством ипотечной ставки не должно являться основным инструментом, дающим этому рынку рост. По его мнению, вместо адресных мер поддержки основным драйвером роста должен стать развитый рынок ипотечных ценных бумаг, который привлечёт на рынок до 7 трлн. руб. что окажет влияние дальнейшее снижение ставок.

Но вряд ли изменение процентной ставки по ипотеке принесёт какую-нибудь пользу тем, у кого на неё нет и первоначального взноса.

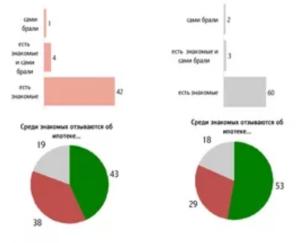

Юлия Кошкина (РБК ФИНАНСЫ, 01.02.2020), ссылаясь на исследование проведённое Райффайзенбаном, даёт такие цифры: у 38% россиян, желающих приобрести жильё в ипотеку отсутствуют средства на первоначальный взнос. Найти деньги они планируют заложив имеющееся жильё (23%), потратить на первоначальный взнос средства маткапитала (20%), продать иное имеющееся в собственности имущество (13%) или взять потребительский кредит (10%). 62% потенциальных заёмщиков предпочитают копить деньги самостоятельно.

Банк считает опрос достоверным и его погрешность находится в пределах 5%. Среди интервьюеров не нашлось ни одного человека, имеющего возможность купить желаемую недвижимость, уплатив всю сумму сразу. Всего опросили более двух тысяч человек из 17 крупных городов России, включая Москву и Санкт-Петербург. В среднем, каждый респондент имел доход 30-60 тыс. руб, его возраст 26-35 лет и у него есть хотя бы один ребёнок.

Согласно опроса, россияне копят на первоначальный взнос по ипотеке от двух до четырёх лет: меньше чем за год с задачей справиться могут 6%, один год потребуется для 17% респондентов, 29% опрошенным придётся копить в течение пяти лет. Для женщин характерно откладывать нужную сумму ежемесячно (таких 35% от всего числа) и они часто полагаются на наследство или помощь со стороны (например, родителей). Мужчины, со слов аналитиков Райффайзенбанка, более склонны к риску и накопленные средства инвестируют и предпочитают получать деньги под залог имеющейся недвижимости. Большинство, аккумулирует деньги на первоначальный взнос, открывая депозит, треть - хранит дома, а 7% сбережения инвестирует.

На удивление аналитиков Райффайзенбанка 12% потенциальных покупателей недвижимости есть желание оформить потребительский кредит, считая его "более понятным". Большинство опрошенных (94%) основным критерием при выборе ипотечного банка признают величину ипотечной ставки.

По мнению Екатерины Щурихиной этот год с точки зрения выдачи ипотеки будет умеренным (в годовом выражении рост составит 10-15%). Основным негативным фоном послужит низкая платёжеспособность россиян, но снижение ипотечных ставок окажет поддержку небольшому росту. Давление на рынок может оказать и введение ЦБ расчёта показателя долговой нагрузки заёмщика (ПДН), определяющего повышение коэффициентов риска по ссудам для закредитованных клиентов. Михаил Доронкин (агентство НКР) надеется на то, что стимул рынку в этом году придаст рефинансирование (к концу года его доля может достигнуть 10-12%). Банк ДОМ.РФ считает долю рефинансирования в 30-40% общего объёма выдач вполне реальной.

Квартет М. Оценка. Покупка. Продажа. Обмен.