Безусловно, наивно сравнивать экономику России [как и многих других государств] более чем столетней давности с хозяйством страны, которую в данный момент населяют почти 147 млн. человек, постиндустриальным и гиперинформационным обществом. - Другие классы, иной прирост населения (открытые источники указывают увеличение в 2,35 раза за период с 1861 по 1913 г.), поменялась роль в мировой системе товароотношений и пр.и пр.

Однако, среди работ популярных сегодня мировых экономистов всё чаще можно заметить три вещи, заставляющих учёных проводить аналогии с недалёким прошлым, а именно началом двадцатого столетия - резкий рост социального неравенства, средние размеры имущества развитого государства [и/или его граждан] составляют от 3 до 6 ВВП (Первая и Вторая мировые войны существенно уменьшили эти показатели) и не сильно изменившийся набор финансовых инструментов (да-да, в то время тоже существовали производные ценные бумаги и прочие механизмы хеджирования).

В последние годы российские власти с невиданным упорством продвигают проекты, по внешнему образу своему схожие с теми, о которых рассказывали нам в школе на уроках по истории отечества. "Дальневосточный гектар", "Дальневосточная ипотека" под 2 процента, субсидирование деревянного домостроения, а недавно "подкатила" и "сельская ипотека". То ли народ резко двинулся из провинции в город за длинным рублём и дешёвая ипотека сможет хоть как-то сократить миграционные потоки, то ли госбанки расщедрились, а может кто-то считает незавершённые реформы П.А. Столыпина не утратившими для 1/9 части суши и нынче свою актуальность...

Ниже, мы просто перескажем несколько фактов о недавно запущенной программе сельской ипотеки под 3%, которые намедни опубликовал РБК - Деньги (текст Сергея Велесевича).

Сельскую ипотеку можно взять на приобретение квартиры в новостройке, на вторичном рынке, покупку или строительство частного дома. Процентная ставка составит 3%, в том числе и на "вторичку", что делает этот продукт уникальным. Воспользоваться таким жилищным кредитом можно всего один раз в жизни. Ипотекой можно профинансировать завершение начатого строительства по договору подряда, причём существенным условием договора должно быть завершение строительства не позже, чем через два года после первого платежа. Льготным кредитом также можно погасить кредиты и займы, выданные российскими кредитными организациями не ранее 1 января 2020 года.

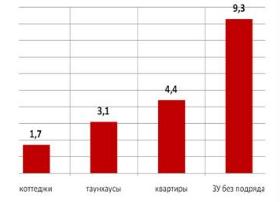

Программа [льготной ипотеки] действует во всех населённых пунктах с населением не более 30 тысяч, за исключением городских округов и муниципальных образований Москвы, Санкт - Петербурга и Московской области. Для Дальнего Востока и Ленинградской области максимальная сумма займа составляет 5 млн. руб., для остальных регионов - 3 млн. руб. Ставка по ипотеке не должна превышать 3%.

Заявку на сельскую ипотеку можно подать в Россельхозбанк (РСХБ), Сбербанк, "Центр - Инвест", "Левобережный", Ак Барс Банк, Дальневосточный банк. У каждого из банков в рамках данного инструмента разработан свой кредитный продукт. Но наиболее активным игроком в данном направлении является Россельхозбанк - им выданы кредиты в 82 регонах. Лидерами по выдаче стали Ленинградская, Новосибирская области, республики Башкортостан, Удмуртия и Татарстан. Заявку в РСХБ может подать гражданин России в возрасте от 21 до 75 лет. Возможная сумма кредита от 100 тыс. до 3 млн. рублей. Первоначальный взнос от 10%. Срок кредита до 25 лет.

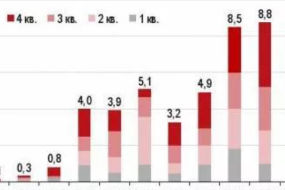

Как сообщили "РБК - Недвижимости" в пресс - службе РСХБ, банк уже принял не менее 64 тысячи заявок на сумму более 140 млрд. руб. из которых получили одобрение порядка 25%. После выбора объекта окончательное одобрение получили около 7,3 тыс. россиян (на сумму более 15 млрд. руб.), выдано сельской ипотеки 5,2 тыс заёмщикам на общую сумму свыше 10,4 млрд. руб.

В Сбербанке первоначальный взнос начинается от 15%. Можно получить дополнительную скидку 0,3% п.п. по акции, действующей до 30 июня 2020 г. - в таком случае нужно будет воспользоваться услугой "Электронная регистрация".

Наряду с сельской ипотекой, Минсельхоз, в рамках программы "Комплексное развитие сельских территорий", развивает льготное потребкредитование. Такой кредит можно направить на приобретение и монтаж оборудования для электро- и водоснабжения, водоотведения, отопления и газоснабжения по договорам подряда, заключенным с организациями-исполнителями работ или на ремонт жилых домов (помещений), расположенных на сельских территориях. Получить кредит могут россияне в возрасте от 23 до 65 лет. Те, кто живёт на Дальнем Востоке (ДФО) и в Ленинградской области могут рассчитывать на сумму до 300 тыс. руб., в остальных регионах - от 30 до 250 тыс. руб. Срок кредитования от шести месяцев до пяти лет. Льготная процентная ставка действует при оформлении личного страхования.

В пресс-службе Минсельхоза пояснили, что в совокупности данные инструменты являются эффективными механизмами государственной поддержки для улучшения условий сельского населения. Потенциал кредитования селян ведомство оценивает почти в 1,2 трлн. руб., а воспользоваться кредитами, теоретически, могут почти 4 млн. домохозяйств.

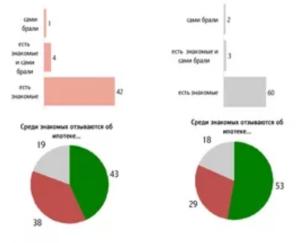

Аналитики Центра отраслевой экспертизы РСХБ, полагаясь на собственный прогноз надеется, что дешёвая, трёхпроцентная ипотека и, вдобавок тяжелая ситуация в экономике, заставит в ближайшие несколько лет вернуться в сельскую местность из городов 2-3 млн. человек (по данным банка, более половины заявок по программе сельской ипотеки подана горожанами) и, если сейчас, имеет место локальный характер, то после экономических потрясений переезд в сельскую местность может стать трендом.

Квартет М. Оценка. Покупка. Продажа. Обмен.

Заказать звонок

Заполните форму и наши сотрудники свяжутся с Вами в удобное для Вас время!