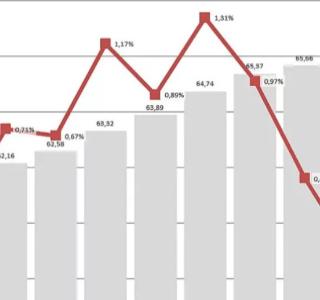

Рост ипотечных ставок, сокращение бюджетных предложений в сегменте городского жилья поубавили число потенциальных заёмщиков, отложивших приобретение недвижимости до лучших времён. Снижение спроса на традиционную линейку кредитных продуктов побуждает банкиров выбирать более рискованные стратегии, например рассматривать возможности предоставления займов молодым семьям с минимальным первоначальным взносом, вводить "ипотечные каникулы", активнее кредитовать индивидуальное жилищное строительство.

Накануне, Дмитрий Медведев поручил ведомствам (Минфин России, Минстрой и пр.) до 25 марта 2019 года представить в правительство Российской Федерации предложения по стимулированию жилищного (ипотечного) кредитования индивидуального жилищного строительства. В планах правительства, согласно нацпроекту "Жильё и городская среда", снижение к 2021 году до 8,5% средней ипотечной ставки, а к 2024 году – до 7,9% при одновременном увеличении объёма ипотечного кредитования вдвое – с 1,10 млн. до 2.26 млн. сделок (для сравнения, в 2018 году по всей стране выдано около 1,5 млн. ипотечных займов).

На недавно проходившей встрече, посвящённой нацпроекту "Жильё и городская среда", президент Путин поддержал введение в России "ипотечных каникул" при наступлении у заёмщика сложностей по уплате долга перед банком. Законопроект предполагает отсрочку платежей по кредиту (её период не должен превышать шести месяцев) и неначисление на время действия отсрочки процентов. При этом, заёмщику будет предложено либо полностью приостановить выплаты или сократить ежемесячный платёж.

Татьяна Терновская (Известия, 19 февраля 2019 г.), со ссылкой на источники в крупнейших кредитных организациях, пишет про обращение нескольких банков в Министерство финансов с предложениями сделать более доступной льготную ипотеку для семей с детьми. Суть обращения сводится к распространению льготной программы "Детская ипотека" на вторичное жильё (в том числе рефинансированию уже существующих займов) и снижению первоначального взноса на жильё в рамках данного сегмента до 15% (сегодня он составляет20%)).

По мнению руководителя аналитического центра компании "Русипотека" Сергея Гордейко, "Детская ипотека" обходит стороной большой сегмент рынка (более половины выданных жилищных ссуд приходится на готовое жильё; на новостройки – всего 29% от общего объема ипотечного кредитования). Отмечая слабую вовлечённость в программу банков, Гордейко отметил её незначительное влияние и на кредитование и на демографию: из 46 банков, участвующих в "Детской ипотеке" активно кредитуют лишь 12, а доля детей, родившихся в прошлом году у участников программы (всего участников 4556) составила 0,3% от общего количества новорожденных за весь 2018 год (около 1,6 млн.).

Степан Сорокин (директор департамента развития сети Росгосстрах. Прим.) считает, что более высокая стоимость квартир на вторичном рынке потребует от государства дополнительных расходов на программу.

Ирина Простакова (начальник управления ипотечного кредитования МКБ.- Прим.) называет правильной выдвинутую инициативу, если речь идёт, в первую очередь, о поддержке семей, но не застройщиков и банков.

Однако, респонденты "Известий" сходятся во мнении, что пока, удачнее всего, вывеской "Детская ипотека" воспользовались банковские маркетологи, анонсируя 6% ставку как минимальную по всем продуктам.

Квартет М. Оценка. Покупка. Продажа. Обмен.

Заказать звонок

Заполните форму и наши сотрудники свяжутся с Вами в удобное для Вас время!