Живи и копи.

Очередной обзор, от 17 ноября, руководитель аналитического центра «Индикаторы рынка недвижимости IRN.RU» Олег Репченко посвящает теме ужесточения требований Центробанка к банкам со значительной долей ипотеки в кредитных портфелях (ЦБ планирует в ближайшем будущем установить минимальный размер первоначального взноса, при получении ипотечного кредита заёмщиком, в 20%). По мнению Репченко, ЦБ, опасаясь просадки цен на жильё на 20%, этой мерой страхуется от возможного банковского кризиса, из-за снижения стоимости залоговых объектов.

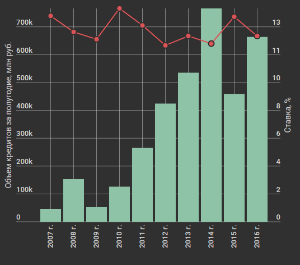

В последнее время об ипотечном пузыре говорят многие (читай Цифры роста), а Банк России даже опубликовал проект изменения риск-параметров по ипотечным кредитам (наибольший коэффициент риска у кредитов с первоначальным взносом менее 10% – он составляет 200%; коэффициент риска 150% присвоен займам с первоначальным взносом менее 20% и коэффициент 150% – кредитам на финансирование участия в долевом строительстве. Нормативы заработают с 2018 года и коснутся, в первую очередь, наиболее популярных ипотечных банков: "ДельтаКредит", "Абсолют Банк", ВТБ24, "Возрождение".

Олег Репченко, ссылаясь на газету "Ведомости", заявляет о снижении доступности ипотеки для населения (банкирам придется повысить первоначальный взнос или поднять ставку процента), что по мнению автора "идет вразрез с политикой президента и правительства в данном вопросе". Выделяя первоначальному взносу роль защитника банковской системы от конъюнктуры рынка, Олег пишет следующее: «Пока цены на жилье все время росли, все сквозь пальцы смотрели даже на нулевой начальный взнос. Но нынешние директивы ЦБ означают, что банк рассматривает возможность просадки цен до 20% даже не как потенциально возможную, а скорее как вполне реальную или даже неизбежную. Поэтому и запрещает выдавать ипотеку с начальным взносом менее 20%».

В конце обзора, даётся небольшой прогноз: к 2020 году, на 20-30% упадут цены в Москве, где до сих пор предложение в разы превышает спрос; ещё, по мнению аналитиков IRN, серьёзное падение грозит Сочи и Петербургу (из за низкой покупательной способности местного населения).

Стнет ли полсе этого ипотека более доступной для молодых заёмщиков? Скорее всего нет, т.к. "ипотека для молодых" требует гораздо более гибкого подхода и государственной поддержки в политике доступности ипотечных займов для молодёжи.

Квартет М. Оценка. Покупка. Продажа. Обмен.

Заказать звонок

Заполните форму и наши сотрудники свяжутся с Вами в удобное для Вас время!