Одной из обсуждаемых тем на этой неделе стала грядущая пенсионная реформа. В опубликованном на днях прогнозе, аналитики инвестбанка Morgan Stanley считают её единственной кардинальной реформой, ожидаемой от нового правительства. По данным Росстата, за период с 2017 по 2030 год убыль трудоспособного населения в России составит 4 млн. человек; из-за сокращения экономически активного населения будет расти разрыв между численностью работников и пенсионеров, увеличится нагрузка на экономику (властям придётся повышать ставку пенсионных взносов или увеличивать трансферт ПФР из федерального бюджета, дефицит, которого наблюдается уже сейчас...).

Старение населения – выдающаяся черта конца двадцатого, начала двадцать первого столетия. Государства, еще каких-то полтора века назад, ограничиваясь 10% налоговых сборов для поддержания чиновничье-полицейского аппарата и армии, сегодня собирают от 30 до 60 процентов "пОдати". Несмотря на это, даже для наиболее социально ориентированных – "государств благоденствия" – проблемы "старения" и содержания пенсионеров не последние в повестке дня.

Одним из наиболее популярных "рецептов" минимизации общественных расходов на граждан пенсионного возраста является создание доступных условий для обзаведения имуществом в годы экономической активности, например приобретения жилья. Недвижимость способна приносить ренту своему владельцу в худшие времена его жизни – остальным придётся расчитывать на пенсию, о чём говорит известная поговорка: "Пенсия – это имущество тех, у кого нет имущества".

В зависимости от богатства страны, её традиций, политических амбиций правящих кругов и т.д. жилищный вопрос решается по- всякому (про Великобританию читай: Британские учёные доказали...). Российское правительство в последние годы придерживается отхода от безвозмездной (или частично безвозмездной) помощи в приобретении жилья нуждающимся гражданам (военная ипотека – взамен сертификатов или льготная ипотека вместо субсидий и пр. и т.д.), предоставляя им возможность приобретать жилье с помощью ипотечных займов на коммерческих условиях. В последнем случае, решающую роль играют рыночные механизмы: спрос, предложение...

Наглядным примером, подтверждающим сей довод, служат пару фактов, опубликованных в серьёзных изданиях намедни.

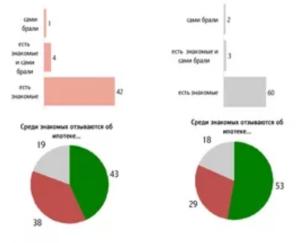

Роман Маркелов (Российская газета – Федеральный выпуск №7565 (102)), со ссылкой на бюро кредитных историй "Эквифакс", пишет о скором закате рекордного роста ипотечного кредитования в России. "Эквифакс" прогнозирует к 2027 году снижение числа заемщиков, чей возраст сейчас составляет 25-34 лет, на 43 процента, а падение выдачи ипотеки – до 17 процентов. При этом скажутся последствия демографической "ямы" девяностых. Банкиры уже сегодня создают предложения в нишевых сегментах для более молодых заёмщиков. А вот пенсионная реформа, по мнению зампреда правления банка "ДельтаКредит" Дениса Ковалева, сыграет кредитным учреждениям только на руку:

"Еще одним фактором, который повлияет на расширение аудитории, станет увеличение пенсионного возраста, продолжительности и качества жизни – в связи с этим возрастной порог заемщика может быть сдвинут на несколько лет. Таким образом, максимальный возраст для ипотечного кредитования все больше будет тяготеть к 65 годам, а минимальный – к 20 годам."

ИНТЕРФАКС, в свою очередь, пару дней назад привел несколько тезисов Галины Морозовой – гендиректора Негосударственного пенсионного фонда Сбербанка (далее НПФ), сделанных ей на одной из пресс-конференций.

Морозова заявила о возможном вложении НПФ до 50 млрд. руб. в создание домов престарелых. По мнению гендиректора, срок окупаемости подобных проектов составляет около 10 лет и на сегодняшний день "Такого прямо проекта нет ни одного" (Г. Морозова.– Прим.). Галина Морозова отметила, что частные дома для престарелых могут спокойно сосуществовать с государственными, а в дальнейшем, выполнять и государственный заказ. Приветствоваться будут инвестиции и идеи других фондов, а в перспективе, программа охватит всю Россию. В заключении, г-жа Морозова напомнила о создании вокруг НПФ Сбербанка экосистемы услуг для пожилых людей.

Агентство недвижимости Квартет-М тоже не отстаёт от лидеров рынка. Молодым покупателям специалисты компании подберут наиболее выгодные условия кредитования, а пенсионерам – вечная скидка 10% на все услуги.

Квартет М. Оценка. Покупка. Продажа. Обмен.

Точка зрения автора может не совпадать с мнением администрации сайта. Частичное или полное копирование материалов сайта возможно только с письменного разрешения. Ссылка на первоисточник обязательна.

Заказать звонок

Заполните форму и наши сотрудники свяжутся с Вами в удобное для Вас время!