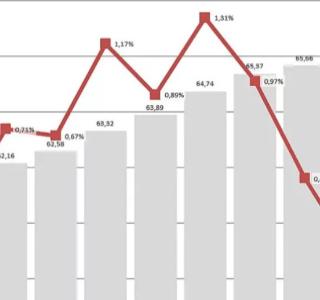

Роман Маркелов (Российская газета, 21.05.18 и Российская газета – Федеральный выпуск №7569 (106)) пишет о прекращении снижения ипотечных ставок, ссылаясь на недавнее исследование Бюро кредитных историй "Эквифакс" и заявление зампреда Банка России Ксении Юдаевой, со слов которой, минимальные значения наблюдались весной в районе 9,64 процента, после чего падение закончилось. Эксперты отрасли считают происходящее последствием приостановки снижения ключевой ставки Банком России, длившемся на протяжении двух лет, и не расчитывают на серьёзные изменения во втором квартале.

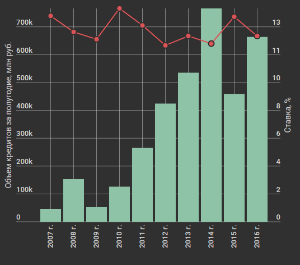

"Эквифакс" подсчитало, что в январе-марте 2018 года полная стоимость жилищного кредита снизилась на 0,3 процентных пункта по сравнению с четвертым кварталом прошлого года и не менялась на протяжении трёх месяцев, в отличие от предшествующих периодов, когда падение наблюдалось внутри кварталов. По данным бюро, средняя ставка по ипотеке в первом квартале 2018 года находится на уровне 9,7 процента.

Собеседник Романа Маркелова, управляющий директор по розничным продуктам Абсолют Банка Антон Павлов, говорит об отсутствии возможностей у кредитных организаций сокращать ипотечные ставки без дальнейшего снижения ставки ключевой. Основные игроки рынка в настоящее время заняты развитием автоматизации обработки ипотечных заявок, оформления документов и пр. Банкир, в разговоре, подтвердил тенденцию сохранение ставок на уровне первого квартала и выразил надежду на увеличение объемов ипотечного кредитования до конца 2018 года: прирост по сравнению с 2017 годом (тогда показатель был немногим выше двух триллионов рублей) должен составить не менее 25 процентов, то есть около 2,5 триллионов рублей.

О росте числа ипотечников, особенно среди молодёжи, сообщает Национальное бюро кредитных историй. В докладе от 21.05.2018, опубликованном на сайте организации, говорится об увеличении за год (на 9,7%) размера среднего ипотечного кредита в категории заёмщиков моложе 25 лет (с 1,49 млн. руб. в первом квартале 2017 года до 1,64 млн.руб – в этом году). Далее идёт возрастная группа от 25 до 29 лет (+6,2%). В сегменте 30-39 лет показатель вырос не сильно (1,1%). По мнению Александра Викулина (генеральный директор НКБИ), средний размер ипотечного кредита у молодых заёмщиков превзошёл другие возрастные группы из-за недостаточности накоплений, в отличие от старшего поколения, обладающего бОльшими сбережениями и, соответственно, весомым первоначальным взносом.

Несмотря на отсутствие кредитной историии и небольшой первоначальный взнос, банки ведут серьёзную борьбу за "молодёжь", внедряя более совершенные системы оценки риска. Бешеный рост ипотеки будет не вечен (читай Гордись НА пенсии), а получить в недалёком будущем лояльных клиентов, впитывающих с юности культуру денежных отношений мечта любого ростовщика.

Этим уже вплотную занимаются лоббисты. На днях депутат Госдумы Василий Власов (ЛДПР) предложил разрешить выдавать ипотеку в России с 14 лет:

«Проблема обеспечения жильем молодых людей уже много десятилетий носит нерешенный характер. Учитывая, что одним из самых распространённых способов приобретения недвижимости является ипотека, следует разработать юридический механизм совместно с Банком России, при котором лицам уже в 14-летнем возрасте выдавалась ипотека с закрепленным правом сдавать недвижимое имущество в аренду».

Депутат считает, что «Данный механизм позволит к 25-30 годам молодым людям иметь свое собственное жилье и без всяких проблем создать семью», а ежемесячные платежи по ипотеке вначале лучше направлять на погашение суммы основного долга, а уже после – уплату процентов, чтобы был меньше размер пени, в случае неисполнения обязательств заёмщика...

Точка зрения автора может не совпадать с мнением администрации сайта. Частичное или полное копирование материалов сайта возможно только с письменного разрешения. Ссылка на первоисточник обязательна.

Заказать звонок

Заполните форму и наши сотрудники свяжутся с Вами в удобное для Вас время!