Обесценение рубля и постоянные разговоры о повышении Центробанком (ЦБ) ключевой ставки вызвали намедни бурную дискуссию среди экспертного сообщества. Основных вопросов два: будет ли доступна ипотека для заёмщиков с небольшим первоначальным взносом и станет ли это условием образования ипотечного пузыря? Наиболее обстоятельно освещает тему РБК.

На прошлой неделе, директор департамента финансовой стабильности регулятора Елизавета Данилова сообщила изданию о возможном (с 1 января 2019 года) повышении коэффициента риска для ипотечных кредитов с первоначальным взносом меньше 20 процентов. С начала этого года ЦБ уже увеличивал коэффициент риска для таких кредитов (со 100 до 150%). Сейчас речь идёт о поднятии коэффициента до 200%.

По нормативу ЦБ, коэффициент риска используется в расчётах по определению достаточности капитала банка. Он множится на суммы выданных банком кредитов за вычетом сформированных по ним резервов. Чем выше коэффициент, тем больше оценочный размер его активов, ниже норматив достаточности капитала. При несоблюдении норматива банк обязан пополнить капитал, выпуская акции или облигации, ибо есть риск потери лицензии.

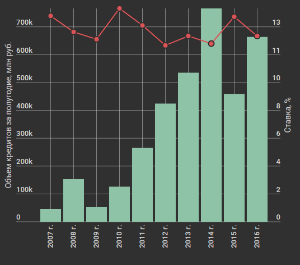

Данилова считает "тревожной тенденцией" увеличение доли ипотечных займов с небольшим первоначальным взносом: «Больше 40 процентов выдач приходится на кредиты с соотношением долга к первоначальному взносу в 80 процентов. С этого года по таким кредитам уже действует повышенный коэффициент, и если такая тревожная тенденция сохранится, то, возможно, с 1 января 2019 года нам следует дальше повысить коэффициент до 200 процентов» (Е. Данилова. – Прим.). Глава ЦБ Эльвира Набиуллина на встрече с президентом В. Путиным в июле отмечала, что увеличение доли ипотечных кредитов в общем количестве займов, предоставляемых физическим лицам, (за последние 5 лет – с 27 до 44%) "чревата возникновением на рынке пузыря" (Э. Набиуллина. - Прим.).

Своё мнение на сей счёт у главы Минэкономразвития Максима Орешкина. Министр считает преждевременными разговоры о пузыре на ипотечном рынке. По словам Орешкина, для образования пузыря должно сформироваться два условия: падение доступности жилья и рост цен, опережающий номинальные доходы и платёж по ипотеке (по данным Максима Орешкина, ипотечный платёж сейчас снижается, цены на жильё не растут, а номинальные зарплаты растут примерно на 10% к уровню прошлого года).

О закате ипотечного бума сегодня не говорит только ленивый. Собеседники РБК из сферы недвижимости также поделились своими мыслями.

Наталия Кузнецова ("Бон Тон") не ждёт дешёвых кредитов из-за макроэконмических факторов, препятствующих снижению ключевой ставки. Среди внутренних причин Наталия назвала повышение ставки НДС, подстёгивающее инфляцию. С ней соглашается Мария Литинецкая ("Метриум"), призывая покупателей "не переоценивать свои силы", а иметь ипотеку, обслуживание которой не превышает 30% доходов семьи. Евгения Акимова (IKON Development) не видит никакой паники по поводу роста ипотечных ставок: "С меньшей доступностью ипотеки клиенты вряд ли откажутся от приобретения жилья, поскольку покупатели ожидают роста цен на фоне поправок в 214-ФЗ. Увеличение ставок по ипотеке также способствует и изменению структуры сделок. По всей видимости, клиенты снова будут рассматривать менее габаритное жилье, выбирая более доступные варианты."

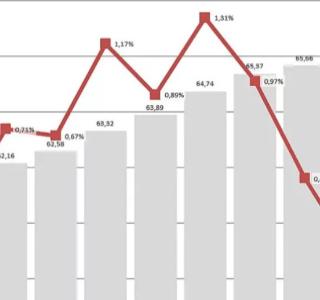

Данные по ипотечным сделкам, проведённым за восемь месяцев 2018 года специалистами агентства недвижимости Квартет-М, подтверждают информацию ЦБ о том, что более 40% заёмщиков имеют первоначальный взнос на покупку жилья по ипотеке не превышающий 20%. Политика санкций, применяемая к России, отрезает государство от крупнейших мировых рынков капитала, что вряд ли позволит ЦБ думать в ближайшее время о снижении ключевой ставки, прямо влияющей на ипотечные ставки банков. Ситуация в строительной отрасли (переход на банковское финансирование, ужесточение требований к застройщикам), также не предвещает удешевления стоимости квадратного метра. Вероятно, сегодня мы переживаем те дни, когда даже при ипотечной ставке в 9% и относительно "просевшим" ценам на жильё купить квартиру в кредит с первоначальным взносом 15-20% это нормально. Народ трудно обмануть и те, у кого есть возможность – покупают. А эксперты компании Квартет М всегда рады помочь клиенту оформить ипотеку по лучшей ставке, определиться с подбором варианта, провести сделку.

Квартет М. Оценка. Покупка. Продажа. Обмен.

Точка зрения автора может не совпадать с мнением администрации сайта. Частичное или полное копирование материалов сайта возможно только с письменного разрешения. Ссылка на первоисточник обязательна.

Заказать звонок

Заполните форму и наши сотрудники свяжутся с Вами в удобное для Вас время!