ИНКОМ-Недвижимость (ИНКОМ) пишет о сокращении интереса у покупателей новостроек столичного региона к рассрочкам, предоставляемых застройщиками.

Рассрочки на современном российском рынке недвижимости появились в начале 2000-х гг., когда ипотечный рынок находился в зачаточном состоянии. Спрос на новостройки в то время превышал предложение и застройщики прибегали к данному инструменту весьма редко. К концу нулевых ипотека стала играть всё бОльшую роль в приобретении жилья, уменьшился спрос на жилье, что послужило стимулом для застройщиков к развитию всяческих программ рассрочки.

По словам Валерия Кочеткова ( заместитель директора Департамента новостроек ИНКОМ), в 2016-2018 гг. (период снижения ипотечных ставок) застройщики изменили условия предоставления рассрочек: вместо процентной стали предлагать беспроцентную, повысив размер первого взноса с 30% до 50%. Увеличился и срок выплат (с нескольких месяцев до года или до момента ввода дома в эксплуатацию). Валерий уточняет, что сегодня беспроцентная рассрочка предлагается в 90% жилых комплексов, а в оставшихся 10% проектов можно согласовать индивидуальные условия и подходящий график платежей без начисления процентов или уменьшить их. По мнению Валерия, компания-застройщик, не являясь кредитной организацией, не ставит себе задачу заработать на процентах, но заинтересована реализовать объёмы. Процент же рассрочки, обычно, не превышает среднюю ставку по ипотеке и равен, примерно, 10% годовых.

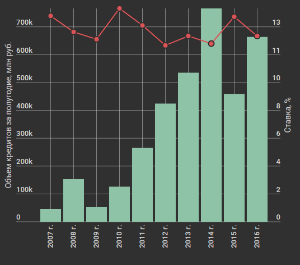

По данным ИНКОМа, рассрочку сегодня предлагают 98% застройщиков московского региона, 2% – не испытывают в ней необходимости. Хотя пять лет назад рассрочка предоставлялась в 70% жилых комплексов (с 2014 года распространение увеличилось на 28 п.п.). Основными причинами стали обострившаяся конкуренция среди девелоперов и резкие колебания ипотечных ставок.

Существуют краткосрочные (до шести месяцев) и долгосрочные (до ввода в эксплуатацию) рассрочки. На первые приходится треть всех сделок, на вторые – две трети, причём получить ключи от квартиры участник долевого строительства сможет уплатив цену рассрочки полностью. В случае покупки готового жилья, застройщик, предоставляя рассрочку, ограничивается годом. Квартира находится в залоге у продавца до полного расчёта.

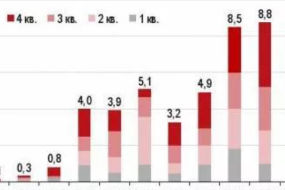

Сегодня рассрочка у покупателей не так популярна и, если три года назад в её пользу делали выбор (в сегменте масс-маркета) 18% покупателей новостроек, то в 2017 году – 15%, а в настоящее время и того меньше: не более 7%. Основными причинами в ИНКОМе считают непрекращающееся падение платёжеспособного спроса и доступную ипотеку. Несмотря на это, в сегменте бизнес-класса и выше, с рассрочкой заключаются 15% сделок. В целом, на массовом первичном рынке ипотекой предпочитают пользоваться порядка 60% клиентов из-за более низких ежемесячных платежей.

По оценкам Валерия Кочеткова рассрочкой пользуются при альтернативных сделках (покупатель, имея 70% собственных средств, оставшиеся готов уплатить после продажи другого жилья, обычно – в регионе), клиенты, ожидающие солидных денежных поступлений (от вступления в наследство, процентов по депозиту, бонуса на службе и пр.) и те, кто не имеет возможности подтвердить свой доход для одобрения ипотеки – при покупке в рассрочку не требуется подтверждение доходов (здесь покупка в рассрочку менее выгодна из-за ограниченного срока использования и внушительными суммами ежемесячных платежей).

Сотрудники агентства недвижимости Квартет М рекомендуют гражданам, планирующим приобретение жилья в рассрочку внимательно относиться к подписываемым с застройщиком документам. Обычно, рассрочка оформляется предварительным договором и он не проходит регистрацию в Росреестре (на нём лишь печать компании). Как говорилось выше, ежемесячные платежи весьма существенные и, при малейшей просрочке ежемесячного (ежеквартального) платежа покупателю могут грозить солидные пени и штрафы. При введении дома в эксплуатацию (или приобретении в рассрочку готовой квартиры) право собственности в большинстве случаев регистрируется на застройщика. Чтобы продать квартиру "в рассрочке", придётся уплатить застройщику серьёзные комиссионные (речь идёт о сотнях тысяч рублей). Процент рассрочки не меньше ипотечного, а часто – куда больше.

Несмотря на недоступные для многих процентные ставки, сложность в подтверждении дохода и пр., ипотека сегодня является наиболее удобным и отрегулированным законами средством приобретения жилища. Под ипотечное кредитование подстроены многие государственные программы ("Молодая семья", материнский капитал...), совсем недавно принят закон об ипотечных каникулах.

Агентство недвижимости Квартет М является аккредитованным партнёром игрока номер один на рынке ипотечного кредитования – Сбербанка и может предложить своему клиенту весь спектр услуг по приобретению жилья в ипотеку.

Точка зрения автора может не совпадать с мнением администрации сайта. Частичное или полное копирование материалов сайта возможно только с письменного разрешения. Ссылка на первоисточник обязательна.

Квартет М. Оценка. Покупка. Продажа. Обмен.

Заказать звонок

Заполните форму и наши сотрудники свяжутся с Вами в удобное для Вас время!