Центробанк, накануне, впервые опубликовал "Аналитическую записку" – обзор жилищного строительства за полугодие и теперь, данные по отрасли будут выходить регулярно – раз в шесть месяцев. В предисловии к публикации указано, что строительная отрасль вносит существенный вклад в экономику страны, имеет важное социальное значение и, в связи с этим, Банк России уделяет большое внимание ситуации на рынке жилья, производственным показателям строительной отрасли и вопросам финансирования жилищного строительства.

В обзоре сказано, что уровень обеспеченности россиян жильём ниже, чем в большинстве стран Восточной Европы, а по результатам опроса ВЦИОМ, 39% населения Росии нуждаются в жилой площади из-за тесноты, 16% – из-за отсутствия жилища. Тут же приводятся факторы, препятствующие гражданам обзавестись собственным жильём: динамика доходов, доступность ипотеки, демографические тенденции.

Далее, проводится ретроспектива на предыдущее десятилетие: 2008-2009 гг. – восстановление реальных доходов населения, активизация строительства, расширение спроса на жильё. 2014-2017 гг. – сокращение доходов граждан, снижение спроса, уменьшение объёмов ввода. По приведённым опросам ВЦИОМ, в 2018 году у 44% респондентов отсутствовала возможность улучшить жилищные условия, несмотря на необходимость (в 2007 году цифра составляла 43%). За последние десять лет не изменилось соотношение между стоимостью жилья и доходами россиян (в среднем, по стране, размер среднедушевого месячного дохода равнялся стоимости 0,8 кв.м. жилья).

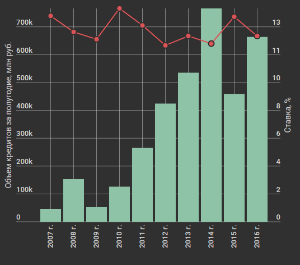

Несмотря на ипотечные ставки, показавшие в 2018 году свои исторические минимумы, доля домохозяйств имеющих ипотечный кредит составила 12% (по опросам ООО"инФОМ на 2018 год). Способность вносить ежемесячный платёж по ипотеке, по оценкам Банка России, имелась у 27%-35% семей при покупке нового жилья площадью 30 и 18 кв.м. в расчёте на одного человека соответственно. Количество детей в семье существенно влияет на возможность использовать ипотеку для увеличения жизненного пространства: 30% семей с одним ребёнком и 5% семей – с тремя детьми.

Ухудшающаяся демографическая обстановка способствует уменьшению спроса на жильё. В 2015-2018 гг., несмотря на естественную убыль населения, наблюдался прирост за счёт международной миграции, что тоже ограничивало спрос. По прогнозу Росстата, в 2020-2025 гг. численность населения страны сократится на 0,4%, снизится и количество несовершеннолетних. По данным комплексного наблюдения условий жизни населения, наиболее нуждающимися в увеличении жилой площади считаются как раз семьи с несовершеннолетними детьми. Поэтому, в среднесрочном и долгосрочном периодах вряд ли придётся наблюдать существенный рост, в том числе из-за демографического фактора.

Авторы обозрения указывают на увеличение стоимости жилья с конца 2017 года, как на первичном, так и на вторичном рынках, что, по их мнению отражает восстановление потребительского спроса. Рост цен на новостройки они связывают с ростом издержек застройщиков, в том числе из-за повышения НДС и изменений в закон о долевом строительстве.

Приводятся данные по структуре финансирования сделок частными лицами. Несмотря на снижение доли собственных средств россиян в сделках по покупке недвижимости, она остаётся значительной (В 2018 году, 44% граждан купили новостройки за наличные, на вторичном рынке таких сделок оказалось 50%) по сравнению с мировой практикой (в районе 5%).

Также, в "Аналитичекой записке" отдельным абзацем отмечено влияние программы реновации в Москве на рынок жилья. Не отразится реновация на сегменты бизнес - класса и элитного жилья. Ограниченное воздействие от "стройки века", испытает комфорт-класс. По мнению составителей Записок, конкурентное преимущество на московском рынке получат застройщики, допущенные к этой программе - они обладают собственными производственными мощностями. Другие компании будут вынуждены уйти с рынка из-за низкой рентабельности или строить апартаменты. В итоге, реновация сконсолидирует рынок вокруг игроков-участников программы, а остальных заставит покинуть бюджетный сегмент – скорее всего, они сосредоточатся на жилье класса "комфорт-плюс" и выше.

В обзоре ЦБ отдельными главами перечисляются меры по поддержке ипотечных заёмщиков, испытывающих затруднения в обслуживании долга (т.н. ипотечные каникулы), меры поддержки жилищного строительства, рынка ипотечных жилищных кредитов, статистические данные по строительству, сводные таблицы и многое другое. Подробнее, с информацией можно ознакомиться на официальном сайте регулятора.

Квартет М. Оценка. Покупка. Продажа. Обмен.

Заказать звонок

Заполните форму и наши сотрудники свяжутся с Вами в удобное для Вас время!