Не так давно, регулятор предложил сделать ипотечное страхование обязательным (рисков жизни и здоровья заёмщика, а также рисков ущерба и утраты недвижимости) и переложить его с заёмщиков на кредиторов.

Виктор Чистюхин (зампред ЦБ РФ) считает, что всё должно быть покрыто страховкой, договориться со страховой компанией должен не заёмщик, а банк и последнему стоит вменить возможные разбирательства со страховой компанией при наступлении страхового случая.

Например, ЦБ предлагает включить в минимальный перечень рисков по утрате или повреждению имущества пожар, взрыв, затопление, стихийные бедствия, кражи, грабежи, разбой, умышленное уничтожение третьими лицами. По страхованию жизни и здоровья - смерть, присвоение инвалидности I или II группы, длительный больничный, потерю дохода в результате борьбы с эпидемией.

По мнению Чистюхина, сегодня при наступлении несчастного случая семья заёмщика непременно столкнулась бы со сложностями в выплате кредита и непременно лишилась бы квартиры, к тому же страхование ипотечных рисков банками предполагает бОльшую прозрачность. Легче будет считать полную стоимость ипотеки (все страховки будут уже "зашиты" банками в процентные ставки).

В ЦБ полагают, что в результате передачи ипотечного страхования банкам, снизятся издержки на страховки, а в конечном счёте и стоимость ипотеки. Со слов Чистюхина, сейчас потребитель фактически оппонирует и банку и страховой компании, не понимая правил, нюансов и пр.:

Очевидно, что когда оппонировать друг другу будут два сильных рыночных субъекта, страхования компания и банк, то банк сумеет добиться от страховых компаний больших уступок, и это будет способствовать снижению общей стоимости ипотеки В. Чистюхин.

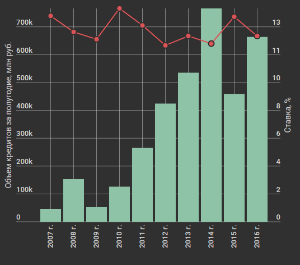

Вчера (19 июня 2020 г.) совет директоров Банка России снизил ключевую ставку на 100 б.п., до 4,50% годовых - рекордно низкий уровень стоимости заимствований в российской истории. На следующем заседании (состоится 24 июля с.г.) регулятор не исключает её дальнейшего снижения. Вслед за ключевой, снижаются ставки по ипотеке и эксперты предрекают её удешевление уже в ближайшие две недели ("можно ожидать коррекции ставок на уровне 0,25 - 0,5 п.п." - комментирует управляющий партнёр компании "Метриум" Мария Литинецкая).

Николай Алексеенко (глава РАСК) надеется на снижение ипотечных ставок на новостройки в течение недели-двух, с нынешних 7,8-8,2% до 7-7,2%. Но это всё равно пока выше, чем по програме льготной ипотеки. Эксперт доволен динамикой снижения и надеется на сохранение текущей тенденции даже после сворачивания государством льготной, 6,5% программы.

Ильдар Хусаинов ("Этажи") рекомендует покупать жильё сразу после снижения ипотечных ставок, т.к. на фоне растущего спроса застройщики начинают поднимать цены.

Однако, все эксперты, опрошенные РБК, признают, что поворотным моментом, способным увеличить спрос, является платёжеспособность граждан - восстановление реальных доходов населения и это вряд ли мы сможем увидеть в ближайшее время, до конца года точно.

Квартет М. Оценка. Покупка. Продажа. Обмен.