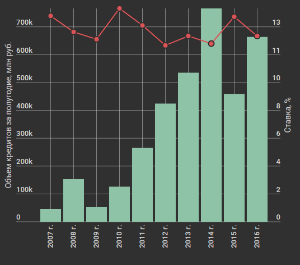

По данным компании "Русипотека", в июле 2017 года в России было выдано свыше 85 тыс. ипотечных кредитов на сумму около 156 млрд. руб., а всего за семь месяцев этого года ипотечными заемщиками стали почти 510 тыс. человек, получив примерно 930 млрд. руб. Сравнивая с докризисным июлем 2014 года, – летний месяц этого года уступает на 1,5 млрд. руб, но результат семи месяцев лучше на 2,5 млрд. руб. Основным кредитором стал Сбербанк; он выдал 287,2 тысяч ипотечных кредитов на сумму 477,1 млн. руб. – 51% объёма выдач по стране. Вслед за ним идёт ВТБ 24 (88 тысяч кредитов на 183,6 млн. руб.). В сообщении "Русипотеки" подмечается тенденция последних лет: за исключением июля прошлого года, с 2012 по 2015 год, месяц июль показывал ускорение кредитования на 7-14%, вопреки общему мнению, что в это время, в связи с сезоном отпусков наблюдается затишье. Тут же, приводится взаимосвязь объемов выдачи с доступностью приобретения жилья в кредит, оставляя за ставкой только один из определяющих факторов, когда услуги агентства недвижимости позволяют существенно снизить процент по ипотеке.

По данным компании "Русипотека", в июле 2017 года в России было выдано свыше 85 тыс. ипотечных кредитов на сумму около 156 млрд. руб., а всего за семь месяцев этого года ипотечными заемщиками стали почти 510 тыс. человек, получив примерно 930 млрд. руб. Сравнивая с докризисным июлем 2014 года, – летний месяц этого года уступает на 1,5 млрд. руб, но результат семи месяцев лучше на 2,5 млрд. руб. Основным кредитором стал Сбербанк; он выдал 287,2 тысяч ипотечных кредитов на сумму 477,1 млн. руб. – 51% объёма выдач по стране. Вслед за ним идёт ВТБ 24 (88 тысяч кредитов на 183,6 млн. руб.). В сообщении "Русипотеки" подмечается тенденция последних лет: за исключением июля прошлого года, с 2012 по 2015 год, месяц июль показывал ускорение кредитования на 7-14%, вопреки общему мнению, что в это время, в связи с сезоном отпусков наблюдается затишье. Тут же, приводится взаимосвязь объемов выдачи с доступностью приобретения жилья в кредит, оставляя за ставкой только один из определяющих факторов, когда услуги агентства недвижимости позволяют существенно снизить процент по ипотеке.

Ипотечного кредитование через агентсво недвижимости и обзор кредитных ставок по ипотеке на рынке жилищного кредитования новостоек и вторичного жилья от специалистов агентства недвижимости.

Подробно эта тама обсуждается на сайте компании, в разделе "статьи", где руководитель Аналитического Центра Гордейко Сергей рассуждениями и некоторой статистикой пытается найти обратную сторону непрерывного снижения ставок. Он сравнивает объективную и субъективную информацию о достоверности снижения ставок. За объективную – берется статистическое измерение ЦБ РФ средней ставки по выданным кредитам; за субъективную – индекс Русипотеки (ставка предложения для клиентов "с улицы" с первоначальным взносом 30%). Снижение на протяжении прошедших месяцев 2107 года подтверждают оба показателя.Далее, он устанавливает связь доступности приобретения жилья со снижением ставок. Используя свой метод (общепопулярный бюрократический метод доступности определяется соотношением средней рыночной стоимости стандартной квартиры общей площадью 54 кв. метра и средним годовым совокупным денежным доходом семьи, состоящей из 3 человек), Гордейко приходит к выводу, что при снижении ставки с сегодняшних 11% до декларируемых правительствм ориентиров в 7%, платеж снизится на 5 тыс. руб., а требования к доходу – на 14 тыс.руб. Первоначальный взнос при этом будет прежним – 450 тыс. руб. (для этого образчика рассчитан кредит на 15 лет, суммой в 1,8 млн. руб., первоначальным взносом 20%, ценой квартиры в 2,25 млн.руб. и коэффициентом платеж/доход 35%). Это говорит о том, что влияние ставок на доступность жилья преувеличено – остается потребность в неизменном первоначальном взносе. Проще лишь будет обслуживать кредит, а эффект доступности жилья получится только при одновременном изменении в трёх составляющих: кредит, доходы, недвижимость.

Автор статьи, ссылаясь на Артёма Дубинского, – главу российского представительства компании Finint Securitisation Services, сравнивает кредитование жилья в Европе (для примера берется Италия), где большинство ипотечных кредитов имеют плавающий процент (в среднем 1,5 - 2%), привязанный к ставке межбанковского рынка Euribor (она сегодня равна -0,03% – отрицательная ставка позволяет стимулировать развитие экономики). В России ипотечные кредиты банки выдают по фиксированной ставке.

Основные минусы в понижении ипотечных ставок Гордейко видит в одновременном снижении (sic!) ставок по депозитам – придется дольше копить на превоначальный взнос. Можно себе представить, что семья, решившая приобрести квартиру за условные "2,25" млн. руб. разместит на банковском депозите 100 000 рублей, чтобы за счет начисления процентов накопить на первоначальный взнос 450 000 рублей! Скорее всего нашему автору более чем известно, что сберегательные кассы используются гражданами всего лишь для удобства хранения и сбережения денежных средств перед покупкой жилья.

Еще Гордейко переживает за возникновение в будущем потребности рефинансирования ранее выданных кредитов при постоянно падающих ставках, что напрямую связано с падением доходности ипотечных ценных бумаг (ИЦБ) до уровня облигаций федерального займа (ОФЗ) – сейчас доход по ИЦБ превышает 9%. В заключение, автор даёт несколько добрых пожеланий и предположение, что в ближайшее время перспектива нисходящего тренда ставок по ипотеке весьма верояна.

Вывод из статьи Сергея Гордейко можно сделать следующий: основополагающей целью государства, незначительно снижая ставку через подконтрольные банки, служит овладение существенной долей рынка, где покупатель - заёмщик, – это человек с упавшими доходами и небольшим собственным первоначальным взносом (таких в нашей стране больше 25 миллионов граждан – Чем богаты). Жадность банков не позволяет существенно понижать ставку по ипотеке, даже несмотря на весьма низкий спрос на многие прокредитованные ими же стройки (к примеру, о том, что рынок Подмосковья "на грани", – заявил на днях замминистра строительства и ЖКХ РФ Никита Стасишин). Необязательно быть Карлом Гауссом, чтобы вычесть из 11% эффективной ставки по ипотеке 5% дохода с депозита. Более 100% прибыли сегодня в мире может приносить только грабёж. В России, просрочки по ипотеке минимальны (по данным ЦБ на 1 января 2017 года доля кредитов без просроченных платежей в общей сумме задолженности составила 95,56%), – рынок ИЦБ набирает обороты.

С одной стороны, мы видим слившиеся воедино государство с банками и финансово-строительными корпорациями, с другой – постоянно растущее (читай выше) число ипотечных заёмщиков. И тех и других, похоже, всё устраивает...

Агентство недвижимости Квартет-М, как обычно, предлагает самые выгодные условия по ипотеке для широкого круга покупателей квартир как в новостройках, так и на вторичном рынке. Поможем оформить ипотеку от Сбербанка на самых выгодных условиях (хорошая скидка от официальной ставки по ипотеке!)

Точка зрения автора может не совпадать с мнением администрации сайта. Частичное или полное копирование материалов сайта возможно только с письменного разрешения. Ссылка на первоисточник обязательна.